作者:华紫研究

链接:https://www.zhihu.com/question/54783700/answer/2552349572

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

引言

近年来,分众传媒(002027.SZ)依靠电梯广告迅速坐稳“传媒第一股”的宝座,也许是在互联网媒体高增速的耀眼光辉下,分众略显暗淡。但近日在资本市场颇为活跃的身影,让市场聚焦点再次瞄准分众。

2021年11月,分众发布公告称,公司筹划发行H股股票并在香港上市。此次若是赴港上市成功,分众将成为国内首家实现“A+H”双融资平台的梯媒企业,意味着分众将受到更多资本的考验。

作为国内最大的城市生活圈媒体,分众源源不断地创造新故事。梯媒的传奇是否能延续?本文意在发掘分众传媒的投资价值,探究其业绩增长的核心逻辑。

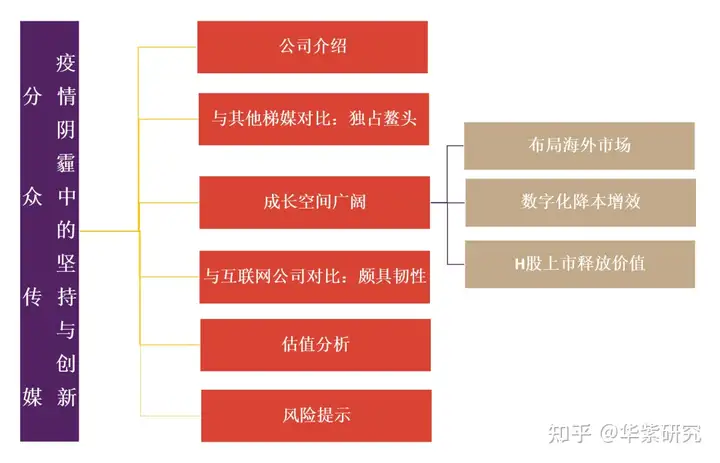

本文的框架图如图所示:

公司介绍

分众传媒诞生于2003年,其创始人为江南春,在全球范围首创电梯媒体。2005年成为首家在美国纳斯达克上市的中国广告传媒股并于2007年入选纳斯达克100指数。2015年分众传媒回归A股,成为中国传媒第一股。2021 年荣获雪球“2021 年度价值焦点上市公司”并入选“2021年度影响力上市公司 TOP100”。分众一路走来,凭借其创新的商业模式和广阔的盈利前景受到了资本的充分肯定。

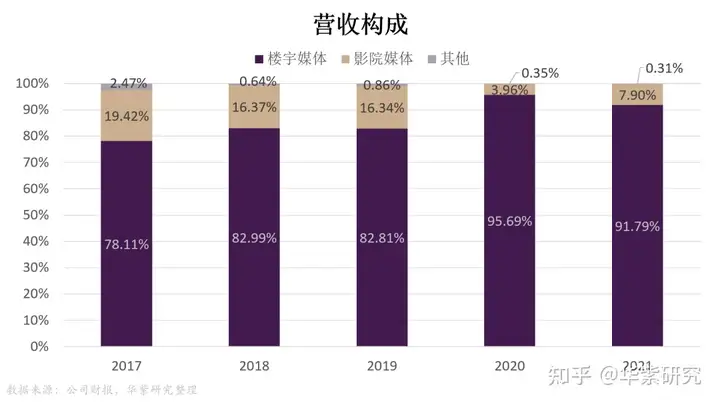

分众传媒的主营业务主要有两块:电梯媒体广告和影院媒体广告。从过去几年公司的营收构成看,电梯媒体广告为公司最大营收来源,2021年占到了总营收的91.79%。

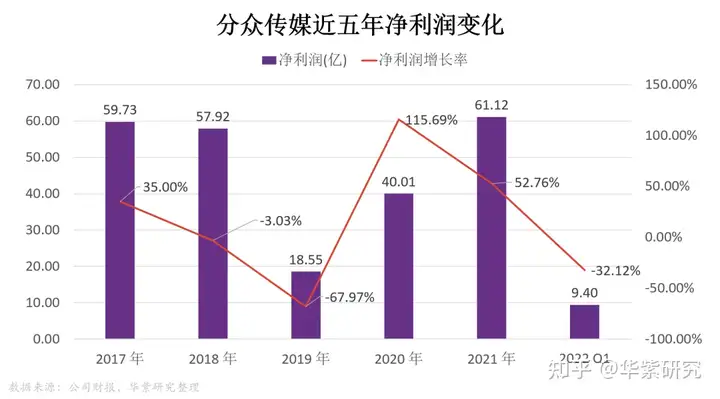

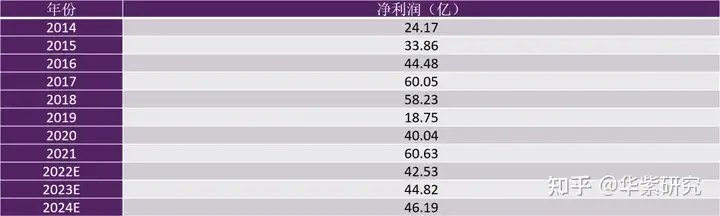

过去几年分众传媒营收历经几次大调整。公司历经2018-2019年因与新潮传媒的点位竞争,以及2020年初疫情带来的对线下业务的冲击而导致的成本大幅增长,营收承压,在2020-2021年得益于竞争趋缓,营收保持较高增长,增幅恢复至18年前的正常水平,达到22.64%,净利润也重回60亿。

但是22年一季度受到上海疫情的影响,营收以及净利润均同比下降。其中营收同比下降18%,净利润同比下降32%。不过印钞机的本色还是没有改变,预计疫情好转后将会迎来反弹,一直萎靡不振的股票价格也将迎来均值回归。

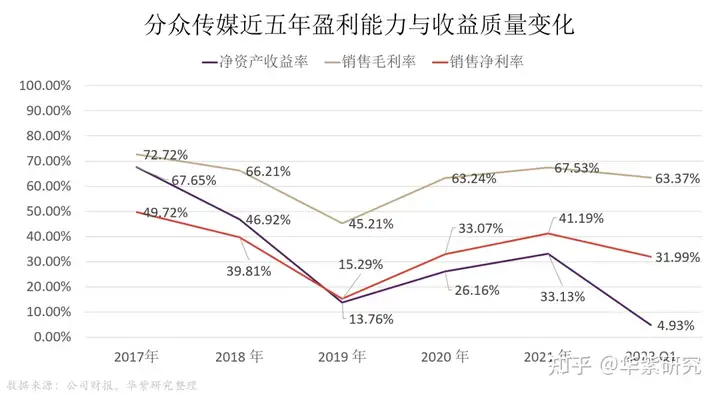

分众传媒的财务数据表现良好。分众传媒过去五年间,平均ROE为38.6%,即便最低点也有13.76%;毛利率平均值61.8%,最低值是2019年的45.2%。净利率平均值35.8%,最低值是2019年的15.29%。

创造如此高投资回报率的背后,是固定资产占比仅4%的轻资产模式。作为一个在电梯内放置电视和海报播放广告的公司,分众传媒的业务简单,并不是高技术含量的生意。

在互联网广告市场份额不断挤压线下广告市场的情况下,分众传媒为什么能保持如此高的资本回报,并且一直没有对手呢?其中潜在的投资逻辑值得我们思考。

分众:梯媒的先驱者

梯媒行业中企业有分众传媒、华语传媒、新潮传媒和城市纵横等,其中上市的仅分众传媒一家。分众传媒作为梯媒龙头,市占率高达75%。公司在电梯电视、电梯海报框架方面具有巨大的市场领先。

公司公告披露,截至 2021 年底,以楼宇媒体点位数计,分众传媒拥有的媒体点位数量已经达到行业的70%,大于2至5位竞争对手之和的1.8倍。

分众传媒对优质点位处于垄断地位,几乎占据全部的一二线城市的高盈利点位;而行业内其他公司则以三四线为主,点位分散且盈利不丰。

行业内,分众传媒地位短期无法被撼动,并无竞争对手。原因就是分众最大的价值在于资源整合和价值创造。分众连接的两端是物业公司和广告主。

这两端都有规模优势带来的网络效应,而且还是两个不断加强的自循环:有价值的媒体点位越多→广告主就越多→营收和利润越大→越有钱租点位→有价值的媒体点位更多。

对于竞争者而言,要想打破分众这个循环,只有通过烧钱先抢点位,后抢广告主。看似新进入者只要靠砸钱这种不需技术的方式即可以快速复制网络。

新潮传媒2018年、2019年连续两年融资31亿后,大幅让利给上下游以抢夺点位,结果却以2019年亏损10个亿告终。2020年新潮传媒过冬,裁员降薪才勉强盈利。

而分众2019年仍然盈利18.75亿,2020年业绩恢复到40亿。可见,即便梯媒的业务模式十分简单,竞争壁垒仍很高,投入巨资仍很难撼动分众的行业地位。

上游物业端来看,分众的电梯租赁合同都是三年一签,平均每年被抢走1/3,也需要抢三年,投入三年;从下游客户端来看,龙头公司的大客户有很高的粘性,很难被撬动。

分众1亿以上的客户在过去六年的留存度超过90%,5千万到1亿的客户留存度超过80%。而竞争对手在没有足够点位数量的形成网络之前,很难拉到高价值的大客户,仅仅能够靠融资存活。同时,分众账上常年充足的现金足以应对对手的挑战。

难以被覆灭的电梯媒体

广告产业链上,互联网媒体、电视媒体和电梯媒体位处中游,形成三分天下的局面。具有高连接和强互动属性的互联网广告发展态势凶猛,占据64.42%的市场。2021年互联网广告市场增幅达到9.5%,超过广告市场平均增幅。

近些年来,线下广告预算增幅不及线上。在效果更加明显的互联网广告面前,传统梯媒业务效果开始被市场质疑,原有的市场份额正在被挤压。那么,面对互联网广告庞大的流量红利,分众传媒是否有底气捍卫自己的市场地位呢?

(1) 梯媒广告最大的竞争者是互联网广告

从广告平台的角度看,互联网和传统电视媒体一样,都是以某种方式,去开创一个可以吸引人来的虚拟场所,以获得流量。互联网广告的商业优势也跟广播或电视很相似:成本在于网络中心,因此流量的边际成本低。互联网正在不断抢夺用户在虚拟空间的关注度,使得传统电视媒体市场空间不断被互联网挤压。

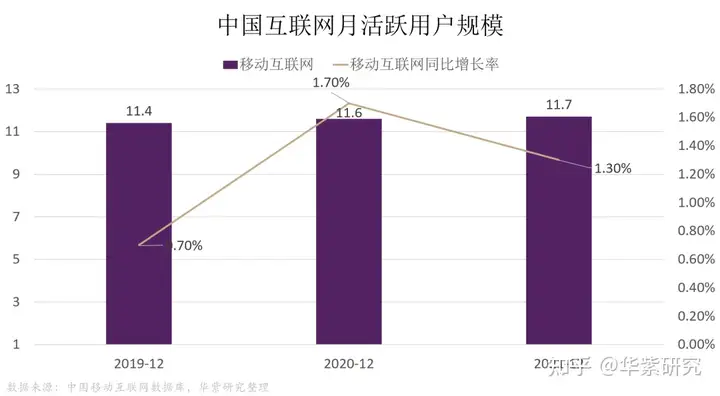

从用户规模上看,电梯媒体距离互联网的用户规模还有很大差距。2021年,中国互联网用户已经达到了11.7亿,已经基本覆盖全民。庞大的流量曝光使得线上平台快速崛起。高流量所带来的高用户触及率和用户使用时长,使得互联网广告价值水涨船高。

从效果上看,互联网凭借流量聚集,通过与用户的精准匹配,从而解决了信息冗余所带来的负规模经济难题,创造精准营销的效果,成为广告主效果广告的主要投放地。

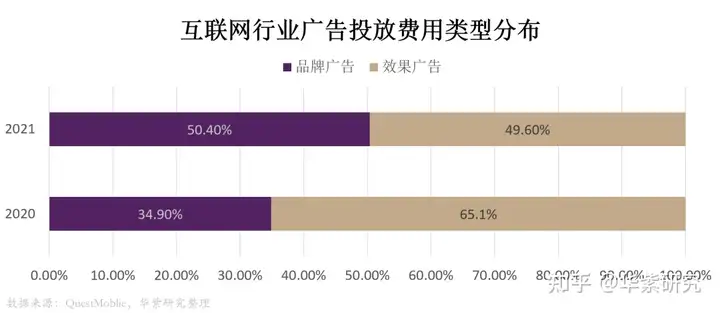

近些年来,广告主线上投放预算明显向效果广告倾斜,2020 年效果广告占互联网广告比重达到65.1%,同比提升15.5%。效果广告通常在最接近消费者购买行为的阶段投放,追求即刻转化,直接诱发用户的消费行为。

由于在互联网上投放广告,广告主可以观测到访问量、点击率、转化率等等指标,互联网上的广告效果相对线下更好衡量。相比较而言,梯媒广告通常是品牌广告的投放地。品牌广告旨在树立品牌形象,深入消费者心智,为此需要大量资金的投入,持续的广告曝光,以使得消费者形成记忆。

但由于其距离消费者最终的购买行为比较远,其过程控制异常复杂,而结果一般也难以衡量。当疫情爆发时,广告主首先削减效果难以验收的品牌广告的预算,转而投向效果明显的互联网广告。

但事物都有两面性。市场对互联网所带来的巨大流量红利的抢夺使得互联网赛道过于拥挤。互联网广告市场也有着明显的劣势。

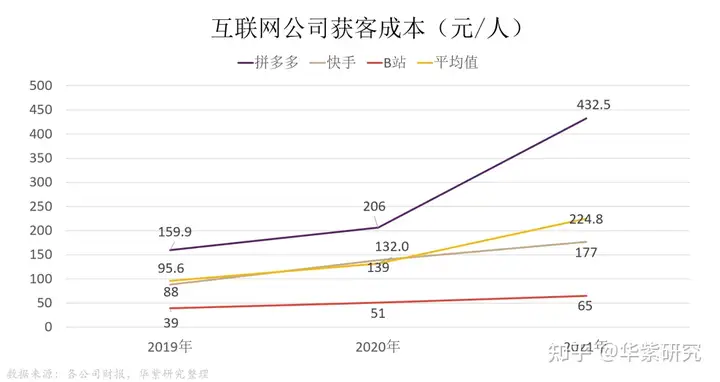

其一,互联网平台的获客成本较高:存量博弈时代的到来,使得互联网平台的获客成本(需要支付内容成本、互联网工具开发成本、发放自身广告成本)不断增加。以拼多多、快手、B站为代表的三家上市公司平均获客成本从2019年95.6元到2021年234.8元,增长率高达135%。

相比较而言,电梯媒体成本相对较低:业务模式简单的电梯媒体却不需要支付任何内容成本和开发成本。除此之外,正是以“物理意义上的必经性”为核心优势的电梯媒体可以说是自带流量,不需要为自己公司支付任何广告成本。最大的租赁成本也相对刚性,巨幅提价的可能性低。

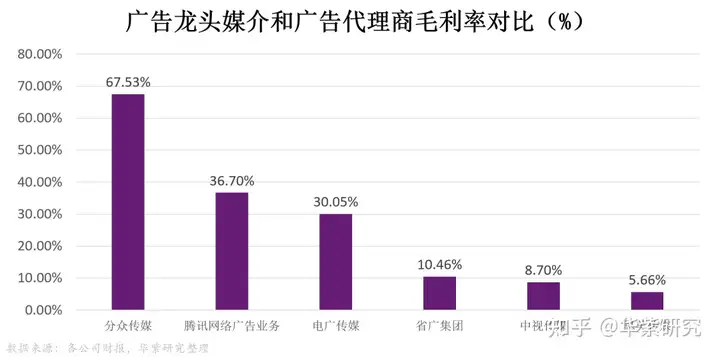

根据2021年年报,上市公司为代表的分众、腾讯广告业务毛利率分别达到了67.53%,36.7%。高毛利率的背后是梯媒代表的分众传媒几乎没有获客成本的竞争优势。

其二,流量见顶下,对于广告主来说,互联网广告投放的ROI(投入产出比)持续下滑。广告主与对手在使用效果广告竞争时,只要尚未形成品牌效应,就只能通过持续的竞价来获得流量。效果广告价格不断提高,收效边际递减。相比之下,以梯媒代表的品牌广告的性价比随之凸显。

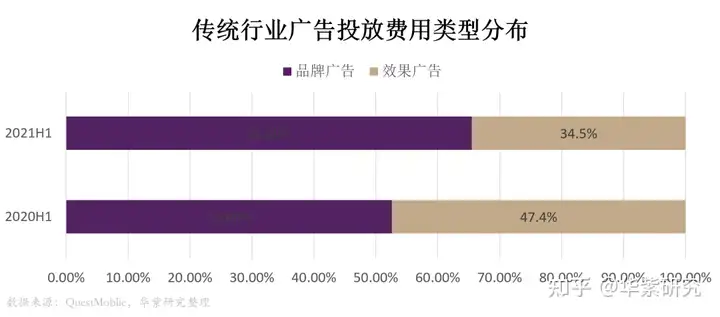

按照CTR统计,在核心一线城市,线上广告的平均单广告CPM(千人成本)数倍于电梯媒体。2020年上半年,传统广告主投放预算开始逐步回归品牌广告,2021年上半年传统行业品牌广告投放占比达到65.55%,同比提升12.9%。

(2)以分众传媒为代表的梯媒天然契合品牌广告,核心优势明显

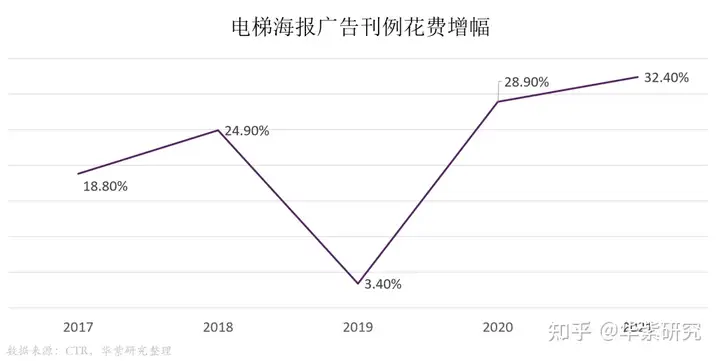

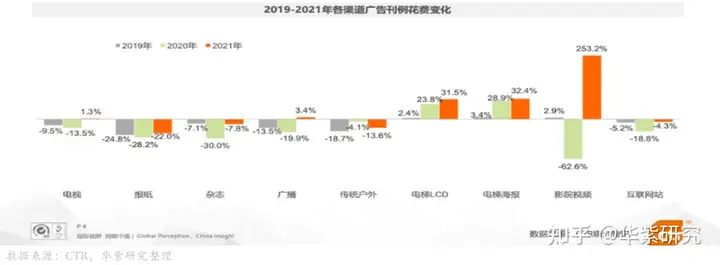

互联网广告的蓬勃发展并不是宣告电梯广告的落幕,效果广告的快速增长也没有奏响品牌广告的终章。CTR数据显示,2021年电梯海报刊例花费增幅达到32.4%。电梯媒体作为线下流量核心入口,增长速度创造新高,越来越受到消费和互联网行业广告主青睐。

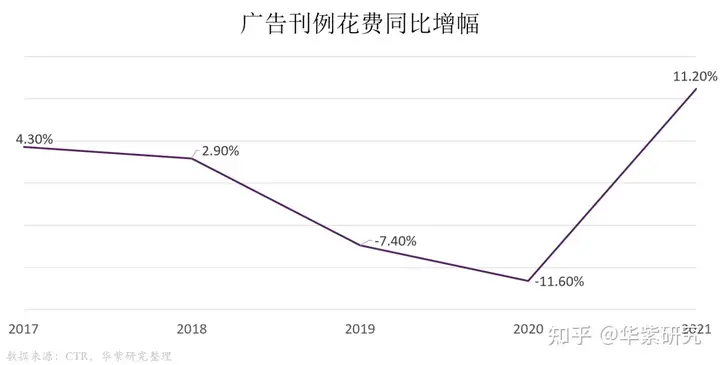

在宏观承压以及疫情影响下,电梯媒体也展现了很强的韧性。根据CTR的报告显示,2020年受疫情影响,线下传统媒介投放几乎全面停滞,全媒体刊例花费同比-11.6%,增速连续2年同比下降。其中仅有电梯LCD、电梯海报刊例花费实现同比正增长,增幅达到+23.80%、+28.90%。

2021年复工复产后主要线下媒介均有复苏,电梯媒体率先反弹增速领先。全媒体刊例花费同比+11.20%,过去3年首次恢复正增长,其中电梯LCD、电梯海报增速领先,刊例花费同比达到+31.50%、+32.40%。

由此可见,电梯媒体虽然具有广告行业的周期性,但呈现弱周期。电梯媒体得益于品牌广告主认可度不断提升,有效切分更多传统线下媒介品牌预算,在宏观承压与疫情反复的时期展现更强的韧性。

品牌广告的需求依旧旺盛。凯度研究表明,有70%的销售在中长期发生,由品牌资产贡献;而短期直接转化实现的销售仅占30%。品牌广告所打造的品牌资产才是带动中长期增长的核心。很多行业,比如新消费品,因有着较高的同质性与迭代速度快,对品牌广告的需求仍然增长迅速,不断营销以抢占用户心智。

以分众传媒为代表的电梯传媒仍具有不可替代性:在互联网挤压市场空间下,天然契合品牌广告的梯媒,其核心优势仍然存在。分众传媒做的是端点媒体,和路径媒体不同。互联网能够弱化央媒和纸媒的根本原因是减小了电视媒体和纸媒的曝光度和接触度,从而降低了二者的广告价值。但是互联网却不能弱化梯媒“高频、必达、低干扰”的广告价值。

总之,移动互联网的流量红利到顶,性价比逐渐降低,竞争力下降;而广告主为追求差异化,需要寻找其他媒体;随着梯媒的数字化发展,移动互联网的精准化和效果广告强的优势也在被一点点追逐着。后续可能是互联网广告维持稳定,传统媒体流向梯媒龙头的一个过程。

稳固梯媒赛道优势数字化推动降本增效

面对互联网持续的挤压,分众传媒也正在寻求新的增长空间。

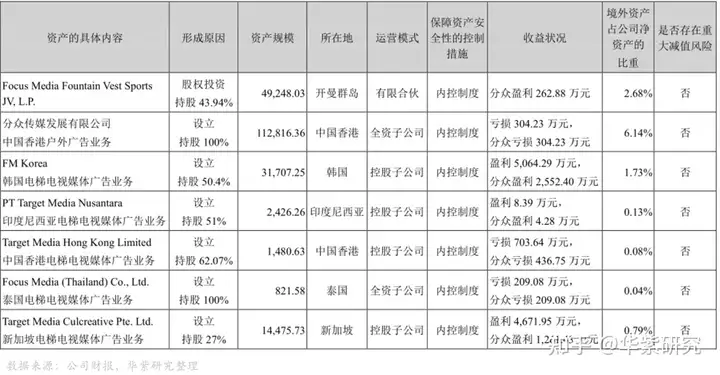

分众17 年开始拓展大陆外市场,境外扩张持续加速,如今海外布局如今已经初见雏形。海外电梯电视媒体数量达到9.8万,两年来增速达到34.2%。其中21年韩国公司盈利0.51亿,20年是0.255亿,利润同比翻番;新加坡公司Target Media盈利0.47亿,20年为0.26亿,同比增81%。

分众证明了国内模式在亚洲地区的可复制性。与无疫情时5年做50亿的计划相比,分众在韩国和新加坡等新市场的增长未达目标,短期可能还未完全适应海外市场,但预计未来几年海外市场空间广阔,有望为公司贡献较大的增长弹性。

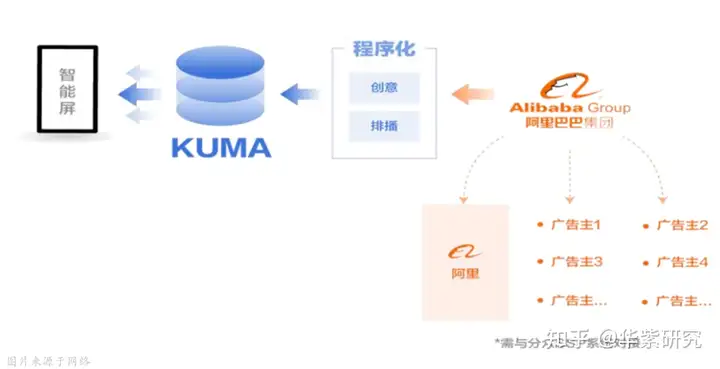

2018年阿里以150亿元买下分众10.3%的股份。阿里的战略入股帮助分众传媒迎来了数字化变革。随着2019年其智能物联网广告系统KUMA系统的上线,标志着双方合作终于结出了果实。

KUMA是电梯媒体的自动化挑点和投放系统,能够实现“选点-排期-排播-售卖-素材-排片-上刊”的一站式系统化操作,同时能够借助大数据算法实现了媒体资源的精细化计算、管理和售卖,为客户日益增长的精准化、多样化的投放需求提供了解决方案。

2020年1月,分众KUMA开放平台完成了对DSP 的程序接口,实现线上线下媒体投放的无缝对接,从此可与互联网公司对接打通,实现程序化购买分众的梯媒资源。分众传媒由此实现了“从手工操作到内部系统化到外部平台化”的跨越,实现了“网络可推送、实时可监测、数据可回流、效果可评估”。

这套系统极大地提升其投放效率和效果,节约了成本。2021年管理费用下降了26%,研发费用下降了12%,主要是公司以技术推动人员优化。员工总量由 2019 年的 11005人下降至5872人,其中尤以运营人员的下降最为突出,由 2019 年的6723 下降至 2021 年的 2476 人,下降幅度为 63.17%。营业成本中的职工薪酬同比-6.15%,连续 2 年同比下降。产品数字化升级使整体员工人效提升,亦将推动公司未来毛利率和净利率持续提升。

推动海外上市,释放内在价值

2021年4月,分众传媒公告称,拟将其控股子公司FM Korea分拆至韩国证交所上市。同年11月,公司发布赴港上市的计划。分众传媒赴韩港上市有助于深入推进国际化战略。

海外融资能够直接高效率地获得低成本外币,满足海外扩张的需要,推动公司业绩增长,以及提高其在A股市场的估值。

关于何时上市,分众传媒公告称,将在充分考虑现有股东的利益以及发行风险等情况下,根据境内外资本市场的情况,选择适当的时机和发行窗口。目前港股广告行业的平均PE为29倍,略大于A股广告行业的25.5倍。

PE的相差相对较小。短期内考虑到A股股价较为低迷,H股上市的价格达到10元以上还是比较困难,会损害以9块多买入的分众的大股东阿里巴巴以及其他股东的权益,所以此时上市并不是一个好时机。

美股广告行业的平均PE近似为45倍,远高于A股。按照目前美股H股的估值水平,H股上市之后肯定会给分众带来估值扩张,同步带来A股的增值。

估值

以品牌展示为主要广告形式的分众传媒,在经济形势下滑时,是客户广告支出削减的首选对象,因此分众传媒的经营情况会随宏观周期波动,具有一定的周期性,分众具有周期股的特征。对于周期股波动的企业盈利,可以采用5-10年的平均利润去模拟近似的“正常”收益。

取中间值8年为滚动周期,以8年平均EPS来计算该股未来每股收益。同时根据实际情况进行微调。如今年2022年由于受疫情影响,预计 2022 年单点位收入将有所下滑,随着疫情逐渐得到有效控制,业绩也将逐步回归正常年份水平。

以2014年到2021年8年净利润为依据,计算未来三年的8年净利润的滚动平均值,2022年/2023年/2024年净利润分别为42.53亿/44.82亿/46.19亿。以当前发行股数计算,对应每股股价EPS为0.29元/0.31元/0.32元。取10年期国债收益率的倒数作为PE估值倍数,为33.33X。计算和可得2022年/2023年/2024年股价为9.67元/10.33元/10.67元。

风险提示

(1)反垄断风险

目前分众传媒在电梯广告市场具有市场支配地位。根据《反垄断法》分析,高市占率的分众具有一定的垄断特征,容易受到反垄断调查。而一旦遭遇反垄断冲击,公司的经营业绩将会受到很大影响,A股市场的估值将会重构。

(2)周期性风险

广告行业景气度与宏观经济高度相关。假若未来的不确定性因素使得中国宏观经济承压,公司经营业绩或受不利影响。

(3)国际化风险

海外新市场拓展可能因当地经济、人文文化以及当地法律法规变化等因素而进度受阻,使公司经营业绩收到一定影响。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:郑心如

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:”华紫研究”公众号。文中部分素材来源于网络,如有侵权或不妥,请联系删除

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!

(End)

往期回顾

《香港交易所的变与不变》(6月27日)

《阿里、京东、拼多多|同质化与差异化大博弈》(6月24日)

《“奶酪就选,妙可蓝多”》(6月23日)

《雨过天晴,三季度不期而然》(6月22日)

《XR虚拟制片 | 中国上市企业的“元宇宙”之路》(6月21日)发布于 2022-06-30 15:58