今年是互联网广告市场最困难的一年。

根据CTR的数据,2022年上半年中国广告市场规模同比减少11.8%。

当然,CTR的数据是整个广告市场,既包括互联网广告也包含传统广告。

具体到互联网广告,根据QuestMobile的数据,2022年上半年中国互联网广告市场规模为2903.6亿,同比下降2.3%,这是中国互联网广告市场有史以来的第一次同比下降。

互联网广告市场的寒意我们可以从腾讯和分众两份Q2财报中略窥一二——

一、腾讯:广告业务在凛冬中瑟瑟发抖

根据前不久发布的Q2财报,腾讯网络广告收入 186亿,同比下降18%。

其中社交广告161 亿,同比下降17%,媒体广告25 亿,同比下降25%,下降幅度为历史最大。

这是腾讯的广告收入连续第三个季度同比下降。

从去年Q4的下降4%,今年Q1的-16%,再到Q2的-18%,腾讯的广告业务在凛冬中瑟瑟发抖。

从数据的角度,除了腾讯新闻和腾讯视频本身业务收缩外(占比较小),腾讯整体的用户数据还是很稳健的。

因此广告业务的低迷最大的原因并非来自广告的供给端的收缩而是需求端的疲软。

今年Q2的宏观形势的确不够乐观,GDP增速下降到了0.4%,社会消费品零售总额同比下降4.6%。

整体的低迷影响了广告主信心与预期,于是腾讯们的广告就集体拉跨了。

那么问题来了,公众其实最关心的是——接下来腾讯的广告业务会如何?

是接着继续扩大持续降幅,还是会有所改善?

我这几天专门研究了一下整体广告市场的走势和腾讯的具体数据以及应对策略,初步认为,接下来随着宏观短期改善和视频号商业化的推进,腾讯广告接下来的数据其实有望得到改善。

这主要基于以下几个逻辑——

1.国内接下来出现上海Q2那样严重疫情的概率是相对较小的,即Q3、Q4的整体经济形势从数据上会优于Q2的低点,企业的正常推广预算从比例上相对于Q2会回暖,整体广告行业因此会收益。

QuestMobile预估下半年整体广告市场预计可以实现9.4%的增长,腾讯广告也会从中分到宏观层面的相应份额。

2.受监管影响的教育等行业广告需求大幅下降主要发生在去年下半年,事实上,在去年下半年腾讯广告就已经出现同比下滑了。

这在某种意义上制造了一个较低的基数,这在一定程度上也可能改善今年Q3、Q4的同比数据。

3.随着游戏版号的放开,来自游戏行业的广告投放也有助于改善腾讯广告业务,根据 App Growing 数据,游戏行业买量在今年回暖明显,电商行业的物流回复也有助于吸引来自综合电商广告主的预算和投放。

4.视频号的广告商业化已经启动,7月视频号正式上线了信息流广告,阿玛尼、宝马、伊利成为首发的三个广告品牌,同时腾讯电话会议批量,信息流的竞价广告也会于近期上线。

视频号广告上线时间点比业内普遍预计的要早,不少机构预测到年底才会上线,提前上线也反映了腾讯对视频号商业化的强预期,视频号广告有望改善腾讯广告的数据。

在这四点里,我们重点聊一下视频号的广告,这次腾讯财报电话会议中,分析师们最关心的同样也是视频号的广告进展——

根据Questmobile数据,微信视频号 22年6月MAU已超8亿,这次财报中披露的视频号时长超朋友圈的80%也释放了视频号时长层面的增长信号。

如今的视频号已具备全面商业化的条件,而信息流广告大概率会成为视频号最核心的商业化产品。

我做了一个粗略的数据估算——

根据2021年灯视数据(不一定可信,但目前没有更准确的其他来源数据),视频号的日活为5亿,平均时长为35分钟。

假设每人观看单个视频的时长为1分钟,即每人每天刷新次数为35次,广告加载率(adload)保守按5%计算(微信加广告向来克制,同时短期需求疲软,抖音、快手预计为14-15%)。

广告单价CPM按30元计算(电话会议披露视频号CPM低于朋友圈广告)。

由此得出,视频号单季度收入=5亿DAU*35次*5%*30元*90天/1000=23.6亿。

23.6亿是一个什么概念呢?

这已经是目前腾讯广告收入的八分之一的规模了。

注意,以上数据每一个假设均基于保守估计,而随着时间的推移,其中的每一个因子依然会不断叠加提升。

从这个意义上,视频号的广告收入的潜力和想象空间依然很大。

腾讯非常聪明,这次只选择披露“视频号时长已达到朋友圈时长80%”。

那么请问朋友圈时长是多少?

答案是从来没有披露过。

但朋友圈本身是一个存在感非常强的模块,因此和朋友圈对比有助于向公众释放乐观信号,同时提供了足够的可解释空间。

而客观地讲,朋友圈其实是一个频次相对高但时长并不一定非常突出的模块,即用户会每天看很多次朋友圈,但由于朋友圈内容本身很短,用户停留时间不一定很长。

典型的用户习惯是经常看,但一般看几十秒可能就看完关掉了。

所以,从这个意义上,视频号在时长上目前和抖快超过120分钟的夸张数据相比,在绝对数上应该依然差距较大。

但基于播放数和推荐效率的不断提升,我相信视频号的时长依然处于稳步增长的区间。

事实上,在Q2财报的电话会议上,腾讯也透露视频号的广告增速会高于朋友圈。

因此,尽管整体互联网广告市场依然低迷,但我谨慎地预估,腾讯广告接下来两个季度的广告收入在数据上应该不会像Q1那么难看。

二、分众:没了来自互联网的预算,很受伤

作为电梯广告的绝对王者,分众今年的日子也不好过。

有人说你聊互联网广告,扯分众干什么?

答案是,互联网公司是分众的重要广告主。

根据财报,2022年Q2分众实现营业收入19.1亿元,同比下滑48.8%,利润同比下滑69.02%。

在分行业的营收数据中,来自互联网行业收入下降最为明显,上半年实现6.61亿元,同比下跌70.7%,占营业收入的比重也由 30.8%大幅下跌至13.6%。

这个断崖式下降的背后是互联网行业集体的降本增效。

降本最核心的就是砍预算,原来阔绰的拉活、拉新推广费用如今变得精打细算、谨小慎微。

各大公司都在大刀阔斧地砍预算。

腾讯Q2销售费用及市场推广开支同比下降21%至79亿。

快手Q2营销及销售费用为88亿元,较去年同期的113亿大幅下降22%。

事实上,不仅仅是互联网的大厂在减少预算,由于投融资低迷,互联网的创业公司也不再敢砸钱使劲做推广了。

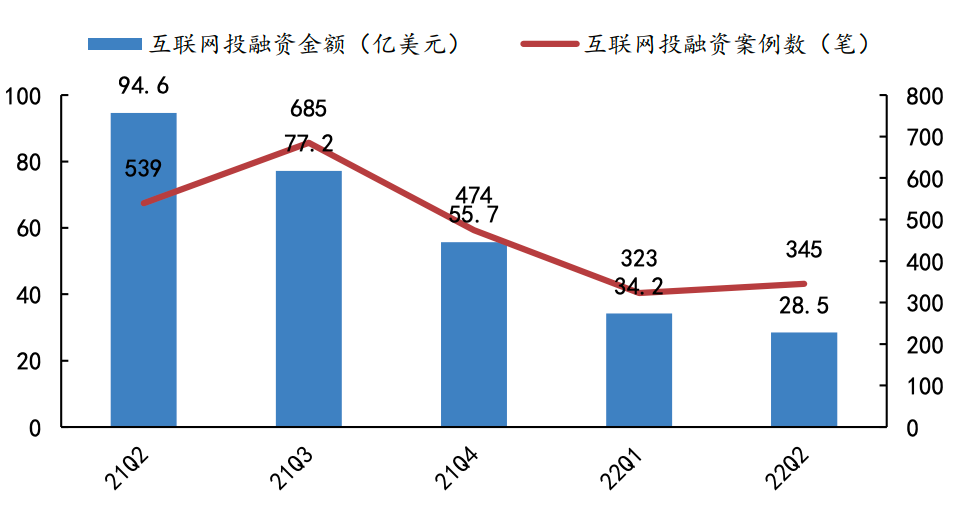

我们从两个数据中可以略窥一二,根据中国信通院的数据,今年Q2互联网领域的投资金额从去年同期的94.6亿美元大幅减少到28.5美元,直接少了三分之二。

而融资笔数也从539笔下降到了345笔,接近腰斩。

创业公司没钱了,从踩油门到踩刹车,从关注增长变成关注生存。

原来互联网领域创业的典型模式是“融资、花钱猛砸市场、提升数据、下一轮继续融资”,融到钱之后的公司通常会大幅增加市场推广预算。

分众这类覆盖城市中产、见效快、还有品牌效应的媒体一直收到互联网公司青睐。

热钱涌动的时候,成熟巨头和创业公司都偏爱分众,美团、京东、贝壳、饿了么、58、瓜子、BOSS直聘等公司是分众的常客。

如今这一链条被投资人从源头切断,当创业公司融不到钱,就不可能有大笔市场预算投入到广告领域,直接后果就是以广告为商业模式的平台营收下降,无论是分众这种楼宇广告还是纯线上广告。

分众仅仅是互联网广告预算的去向之一,事实上,互联网公司预算最大的去向其实还是互联网本身。

淘系去字节电商广告,腾讯去快手投游戏广告,美团来腾讯拉新、促活,小厂去大厂投,大厂去其他大厂投,一家公司的广告投放就是另一家公司的广告收入。

整个互联网江湖除了有激烈竞争的一面,另一面则是通过广告的投放与被投放编织成的一张紧密大网。

事实上,Tik Tok的早期崛起甚至就得益于在Facebook上的巨额广告投放。

在互联网公司的广告体系里,来自互联网本身的广告主有一个专属的行业名词——网络服务,简称“网服”。

无论是腾讯广告系统、字节的巨量引擎、快手的磁力引擎,“网服”行业的广告解决方案绝对是广告体系中的重点中的重点,它涉及到了非常复杂的转化链路和数据追踪。

然而,当整个互联网都在砍预算的时候,无论各家的系统如何继续优化与升级,来自“网服”行业的增长依然会捉襟见肘。

毕竟广告系统的个人奋斗很难敌过宏观经济的历史进程。

写在最后

总体而言,从大的逻辑上讲,广告支出占GDP的比重基本是不变的,即整体广告市场的增速和GDP的增速是基本匹配的。

过去互联网广告之所以能高歌猛进,本质上是因为抢了电视等传统广告的份额。

而随着互联网广告渗透率的提升,这个挤占效应也在逐渐减弱。

因此,互联网广告市场回归低增速在未来是大概率时间,而这时候各家大厂们比拼的一定是效率和业务生态。

互联网广告人们,高歌猛进的时代结束了,放弃幻想,准备好长期的战斗。

本文来自微信公众号“卫夕指北”(ID:weixizhibei),作者:卫夕,36氪经授权发布。

奇屏电梯广告投影仪是一款针对电梯门开和关应用场景的专业智能电梯投影广告机,严格按照工业级标准研发,确保一年365天,每天24小时正常运行,故障率低、性能稳定!通过磁力感应或红外感应+重力感应等方式,实现电梯门打开,投影画面关闭,电梯门关闭,自动投影内容到电梯门上播放,定时开机和关机,WIFI或4G联网,远程更换广告内容。