过去一年,花了5.07亿元打广告的雍禾医疗,为何能站在港交所的门口?

本文来自微信公众号“美业新纬度”(ID:meiyexinweidu),作者:周至,36氪经授权发布。

作为第一植发品牌,雍禾医疗2020年的研发投入仅占营收的0.7%,但是销售占比却高达47.6%。在营销投入如此巨大的情况下,雍禾医疗的上市,或许仍是背后资本的布局。

柯桑德是一个在深圳长大的荷兰人,他自称是90后,但很少有人信。无奈之下,他拍摄了自己的证件信息——确实是1994年出生的,但除了长相外,寥寥无几的头发显然值得让网友怀疑。

2020年8月,柯桑德花18万元做了植发手术。半年后,他认定这次植发“比想象中好很多,是一件非常值得的事情”。由于发际线仍然偏高,他考虑去做第二次植发。

植发人群中也少不了爱美的女性,青岛的车同学为了拯救发际线,毅然决然地花费了3万多元去植发。

国家卫生健康委员会的调查数据显示,2020年,中国脱发人口超过2.5亿人,其中男性约1.635亿,女性约0.886亿人——除去未成年人,约4个中国人中就有一个面临脱发问题。

在2.5亿脱发人口的支撑下,植发行业即将诞生第一家上市公司。

6月17日,雍禾医疗集团有限公司正式向港交所递交招股书,拟主板挂牌上市。在一众植发机构中,为何跑出来的是雍禾?在推进上市的过程中,雍禾医疗背后的投资机构又在谋划怎样的布局?

01 一年51万例手术,植发前景仍被看好

“我秃了,也变强了。”只是属于少数人的幸运,对于绝大多数人来说,秃了只会引发焦虑和自卑。

为了保卫头发,过去十几年,围绕防脱、生发的产品和服务扮演着重要角色。

几乎每个中国人都知道的霸王洗发水在2008年时,吃掉了中国洗发市场7.6%的份额。在霸王走下神坛后,来自日韩和欧洲的产品趁虚而入,在欧倍青、爱德兰丝等品牌的冲击下,2018年,防脱洗护产品的线上销售额超过了11亿元。

洗护产品虽然更贴近生活场景,但用户的使用频次,饮食、作息习惯不同,导致无法取得明显的效果。

相比之下,线下的养发服务的流程更精细、手法更专业,且能根据消费者的实际情况,制定不同的养护方案,因此逐渐成为了脱发者的另一个选择。

经过多年发展,养发已经成为一个商业模式趋于成熟,具备规模化能力的细分行业,但养发讲求维养,无法立竿见影地改善脱发形象。

作为“头发保卫战”的参战方,植发技术在1997年就已进入中国,但是与脱发者的数量相比,选择植发的人却很少。

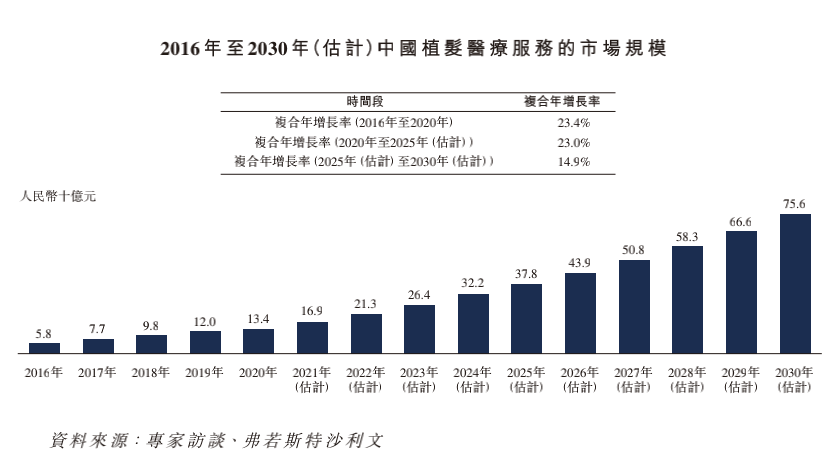

2020年,在中国进行的植发手术约51.6万例,渗透率仅为0.21%。

渗透率低,意味着市场需求没有得到满足。行业人士认为,基于以下3个原因,植发市场的规模未来会有巨大的提升空间。

1. 用户基数大,需求旺盛

艾媒咨询发布的《2019-2021年中国脱发保健行业趋势与消费行为数据研究报告》显示,在2.5亿脱发患者中,有植发需求的人群平均年龄为34岁,80后人群中有39%有植发需求,90后中植发需求比例也高达36%。

处于事业和婚恋的原因,年轻人更愿意选择见效快、效果好的植发。他们为植发市场的增长提供了足够的用户基础。

2. 收入水平提升,能负担植发的费用

2020年,中国居民人均可支配收入已达到32189元,其中城镇居民人均可支配收入高达43834元。可支配收入的增长提高了消费能力,使植发手术成为了易于接受的医疗消费。

3. 持续市场教育,提升消费者认知

植发机构疯狂铺设营销渠道,是因为行业还处于市场教育阶段,通过大量的内容营销和品牌曝光,让消费者增加对植发技术、效果的认知,从而提升接受植发手术的可能性。

2020年,中国植发市场的规模为134亿元。在以上利好因素的作用下,到2025年和2030年,这一数据会达到378亿元和756亿元。

02 为什么是雍禾?

6月30日,奈雪的茶登陆港交所,成为新式茶饮第一股。在资本的催化下,各细分领域都涌现出上市公司并不奇怪,但人们还是心存这样的疑惑:为什么是它?

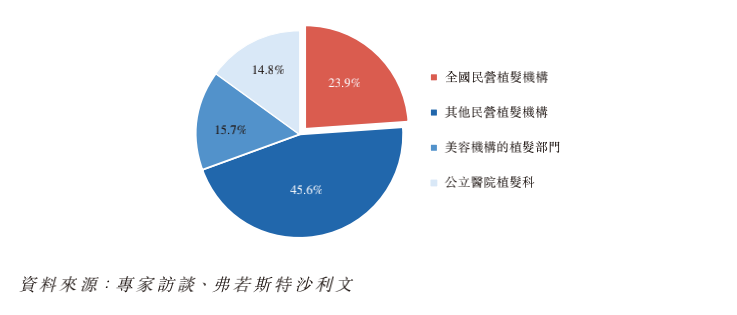

植发行业目前的玩家可以分为4类:布局全国的民营连锁、地方机构、医美机构、公立医院。

市场占比最少的公立医院实际上是最被脱发患者信任的,但现实情况是,代表国内医疗美容权威的各大三甲医院对毛发移植的态度非常冷淡,从事相关技术和研究的大夫寥寥无几。协和医院整形外科的主治医师肖一丁认为,造成这一现象的原因是,“植发不受医生和医院待见”。

1. 植发手术是对一个动作几千次的重复,而且一台手术往往需要8~12小时。研究这种低技术门槛的手术,医生很难申课题发文章,无法取得事业上的突破。

2. 与救死扶伤相比,植发是一个纯美学项目,与医生的职业情怀和梦想较远。

3. 从医院层面来说,公立医院不能自主定价,植发手术的投入产出比很低。

目前来看,公立医院植发科的市场占比为14.8%,但是受限于医生和医院的选择,未来并不会成为市场上的主要竞争者。

而医美机构的营销重点和主要业务都集中在身体和面部,其用户构成中,女性占据绝大多数。目前医美行业还处在初级发展阶段,不具备把业务版图拓展到其他用户群体的条件,因此只有少量机构参与了植发市场竞争。

地方性机构虽然占据了45.6%的市场份额,但分食蛋糕的品牌多达数万个,因此没有形成品牌效应和规模效应。

植发行业第一股,必然会诞生于全国性的四大连锁机构——大麦、雍禾、新生、碧莲盛。

四家机构做同样的生意,谁跑得更快,比的是规模效应、盈利能力。我们从植发业务的营业收入、机构数量、用户量等维度做个比较。

1. 植发业务营收

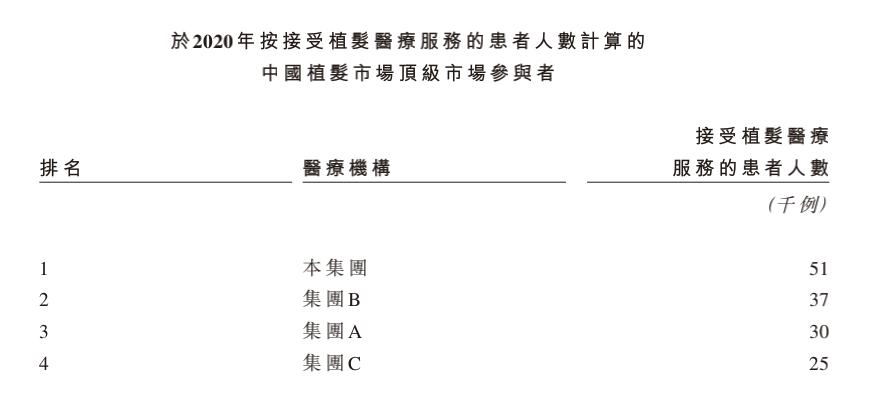

2020年,四大机构的植发业务收入总计32.08亿元,其中雍禾医疗的植发业务收入为14.13亿元,占据44%。

2. 机构数量

2020年,四大机构的营业门店总计139家,其中雍禾医疗的门店数为48家,占据34.5%。

3. 用户数量

2020年,四大机构总服务患者14.3万人,其中雍禾医疗的患者为5.1万人,占据35.66%。

4. 医生数量

2020年,四大机构总注册医生374人,其中雍禾医疗的注册医生为189人,占据50.5%。

在四项数据的对比中,雍禾医疗都排在第一位,从数据上看已是名副其实的“第一植发品牌”。

在招股书中,雍禾医疗认为自己的优势除了体现在运营能力和医疗服务能力上外,还通过科技创新提升竞争力。

比如建立了顾客管理系统,可追踪、记录与展示所有机构的运营资料,在提高服务透明度的同时,提升患者的资料体验。而智能咨询服务的出现,可以在线上对患者进行初筛和分诊,能降低成本,体现服务的专业度。

值得注意的是,管理系统和智能软件的应用并没有显著提升雍禾医疗的业绩,相反,作为第一植发品牌,雍禾医疗2020年的研发投入仅占营收的0.7%,但是销售占比却高达47.6%。

营销,这一无法停止的烧钱游戏成为了悬在植发品牌头顶的达摩克利斯之剑。

03 一年5亿广告费,如何止血?

植发机构的主要顾客是20~40岁的上班族,因此在上班族出没的地方,他们前赴后继地开展广告大战,地铁和电梯是最主要的战场。

招股书显示,雍禾医疗已经形成了一套线上线下相结合,全面的营销方案。

线上:广告投放+品牌露出

以搜索引擎为基础,与百度展开推广合作;

与微博、B站、抖音等社交网站合作,设计更具针对性的营销策略,吸引潜在顾客;

通过赞助体育、游戏直播,来探索社交营销的趋势。

线下:电梯、地铁广告+研讨会拜访

包地铁车厢,电梯广告轰炸已是常规操作,在招股书中,雍禾医疗还介绍了一种新的营销手段。

公司的专业医务人员以及销售和营销人员会不时访问区域内的大型企业,例如字节跳动、爱奇艺等大型互联网公司,以及金融行业的大型企业。

通过举办研讨会,分享毛发养护相关知识,介绍服务的裨益,同时回答该等大型企业的雇员的问题。

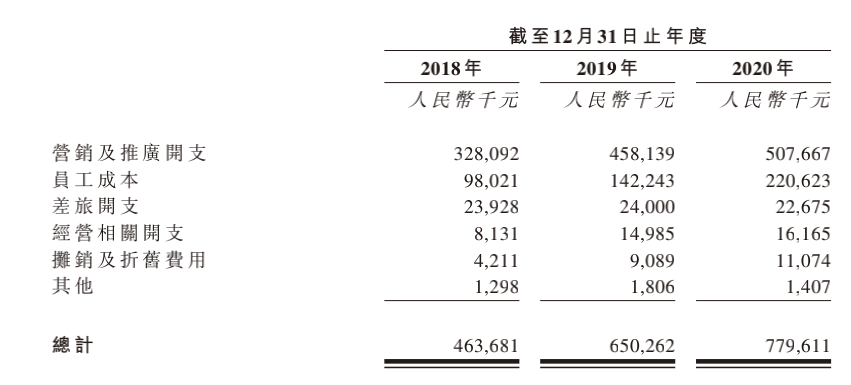

招股书显示,2018~2020年,总销售费用占总公司收入的49.6%、53.1%及47.6%,而营销费用又占总销售费用的比例分别是70.8%、70.5%及65.1%。这意味着,2020年雍禾医疗在广告投放和营销方面的投入达到了5.07亿元。

继二手车电商后,植发成为了又一个密集出现在地铁、电梯广告里,为分众传媒贡献业绩的行业。

对营销的巨大投入,严重侵蚀了雍禾医疗的利润率。

2018~2020年,雍禾医疗的毛利率分别为76.7%、74%和75.1%,但净利润则仅为5.72%、2.91%和9.97%。

与营销深度绑定,是目前所有植发机构无法摆脱的难题。雍禾医疗正在试图解决这一问题。

04 布局头顶大生意的背后赢家

最敏锐的还是资本市场。

或许是捕捉到植发业务严重依赖于营销的弊病,资本决定出手,先帮助品牌降低营销成本,再借助市场红利实现自己的利益最大化。

2017年9月,雍禾植发与中信产业基金达成战略合作,后者注资3亿元。

相比于这笔资金,雍禾植发更大的变化在于,快速迎来了从单一的植发业务到头发养护的转型升级。

植发是复购率极低的服务,机构必须不断地获客,营销就此成为无法卸下的重担。培养新的业务,既能形成现金流,又能为植发业务培养流量池,是这次变革的核心。

有钱有战略,雍禾的计划从收购开始实施:

2017年,雍禾医疗收购伦敦毛发修复企业史云逊的中国内地业务。

2018年,雍禾医疗开始进军医疗养固服务领域,在各家医疗机构以“店中店”模式设置医学健发中心。

另有资料显示,雍禾医疗还完成了对哈发达假发品牌的收购,并将开展毛发干细胞等生物技术研究。

医疗养固服务结合了医疗设备和药物等非手术治疗方法,不仅能为植发患者提供术前及术后服务,还可以满足非植发的人群的养护需求,更重要的是,医疗养固服务具备高复购率的特点。

2019年,医疗养固服务为雍禾医疗贡献了1506万元收入,2020年,这一数字增长至2.1亿元。医疗养固服务的客单价从1759元提升至了3606元。

成为第一植发品牌,靠的是业绩表现,但是能成为行业第一股,离不开雍禾医疗的“养固-植发-假发”业务闭环。

值得一提的是,2014年,中信产业基金还入股了知名养发品牌“丝域”,成为后者控股股东。第二年,丝域就收购了显赫植发的香港地区业务,进军植发市场。

左手是从养发向植发升级的流量思维,右手是从植发向养固扩散的专业打法。这两次合作后,丝域已成为有2300多家门店的第一养发品牌,而雍禾医疗即将成为植发行业第一股。二者的业务几乎覆盖了所有与头发相关的服务,中信产业基金成为了赛道里的真正赢家。

不可否认的是,雍禾医疗的上市会在一定程度上规范行业。

目前植发赛道依旧存在医护人员鱼龙混杂、连锁店盲目扩张、专业植发人员严重不足等一系列问题。上市可以让品牌走向正规运作,提升消费者信任,加速马太效应,让不规范的机构陆续淘汰出局。

结语

雍禾医疗创始人 张玉

2005年,张玉结束了广告业务员生涯,开始做植发生意,并创立了雍禾植发。16年后,这名只有初中学历的创始人即将迎来职业生涯的荣光。

有人质疑他的能力,也有人认为植发生意的净利润难以提升——当雍禾走出地铁和电梯后,电梯里的人还能走入雍禾吗?